(LSO) - Ủy ban Thường vụ Quốc hội đã xem xét và quyết định tăng mức nâng mức giảm trừ gia cảnh từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng và mức giảm trừ cho người phụ thuộc từ 3,6 triệu đồng/tháng lên 4,4 triệu đồng/tháng. Vậy liệu thu nhập 11 triệu đồng/tháng là phải đóng thuế không ?

Theo lý giải từ Bộ Tài chính, cách hiểu thu nhập trên 11 triệu đã phải nộp thuế, hoặc để nuôi một đứa con chỉ 4,4 triệu đồng với những người ở nông thôn thì có thể đảm bảo được, nhưng ở các thành phố lớn như Hà Nội và TP. Hồ Chí Minh thì không thể đủ… là chưa đúng.

Mức giảm trừ gia cảnh theo quy định của pháp luật là mức chung, không phân biệt ở nông thôn hay ở thành phố. Mức giảm trừ gia cảnh là số tiền được trừ trước khi tính thuế TNCN cho bản thân người nộp thuế và những người phụ thuộc mà người nộp thuế có trách nhiệm phải nuôi dưỡng.

Nâng mức giảm trừ gia cảnh lên 11 triệu đồng/tháng không có nghĩa cá nhân đó chỉ chi tiêu trong khoảng 11 triệu đồng, mà đây chỉ là mức được trừ trước khi tính thuế. Sau khi lấy tiền lương, tiền công trừ đi các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp mà người nộp thuế nộp, trừ đi mức giảm trừ gia cảnh, các khoản đóng góp từ thiện, nhân đạo… số còn lại mới là thu nhập làm căn cứ tính thuế TNCN. Trên cơ sở đó sẽ nộp thuế theo biểu thuế lũy tiến từng phần, thấp nhất là 5% và cao nhất là 35%. Phần còn lại sau thuế TNCN là của người nộp thuế.

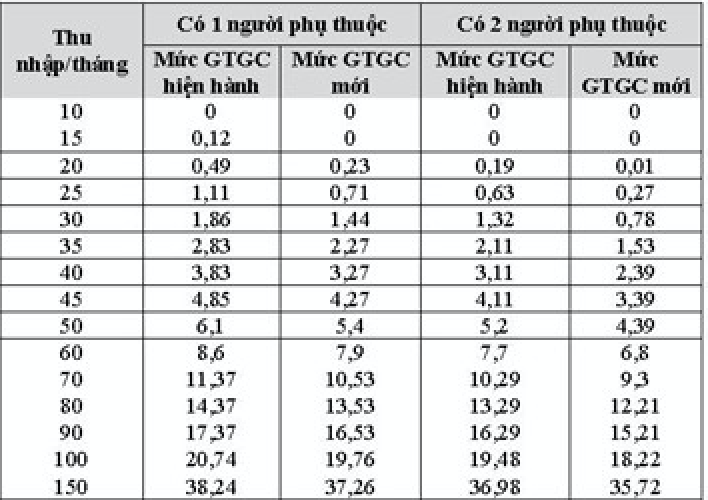

Với mức giảm trừ mới, các mốc thu nhập chưa phải nộp thuế sẽ nâng lên là 11 triệu đồng/tháng (không có người phụ thuộc); 15,4 triệu đồng/tháng (có 1 người phụ thuộc) và 19,8 triệu đồng/tháng (có 2 người phụ thuộc). Như vậy, một bộ phận lớn những người đang nộp thuế TNCN ở bậc 1 (chiếm đến 44% số người nộp thuế TNCN) sẽ chuyển sang diện không phải nộp thuế. Những người có thu nhập dưới 15 triệu đồng/tháng có người phụ thuộc sẽ không phải nộp thuế.

Theo các chuyên gia, việc tăng mức giảm trừ gia cảnh mới đã hài hòa giữa lợi ích của người nộp thuế và Nhà nước. Trước đó, có không ít ý kiến cho rằng mức giảm trừ gia cảnh cần phải nâng cao hơn nữa, mới đáp ứng được việc hàng hóa trượt giá và nhu cầu đời sống hiện nay.

Theo PGS.TS Lê Xuân Trường, Trưởng Khoa Thuế và Hải quan - Học viện Tài chính cho rằng đa số người nộp thuế hiện nay vẫn chưa hiểu đúng bản chất của việc giảm trừ gia cảnh. Việc giảm trừ gia cảnh là để đảm bảo đời sống của người nộp thuế ở mức trung bình của xã hội, sau khi đã nộp thuế.

Hiểu đơn giản là phần giảm trừ cho bản thân và cho người phụ thuộc, cộng với phần thu nhập còn lại sau khi nộp thuế sẽ đảm bảo mức sống trung bình của người nộp thuế.

"Ví dụ giảm trừ 11 triệu không có nghĩa là chỉ chi tiêu trong 11 triệu thôi. Chẳng hạn 1 người độc thân có thu nhập 16 triệu đồng. Khi đó, người này sẽ giảm trừ cho bản thân là 11 triệu, còn thu nhập tính thuế là 5 triệu đồng. Thu nhập tính thuế 5 triệu với mức 5% cho mức đầu tiên, người này nộp 250.000/tháng.

Tức phần thu nhập còn lại của người thu nhập 16 triệu là 15,75 triệu đồng. Như vậy, có thể hiểu rằng phần dành cho người nộp thuế trong trường hợp này còn chi tiêu là 15,75 triệu đồng chứ ko phải 11 triệu đồng. Đây là mức giảm trừ đó rất phù hợp với điều kiện hiện nay", PGS.TS Lê Xuân Trường nhấn mạnh.

Trước đó, Bộ Tài chính cũng lên tiếng giải thích về đề xuất nâng mức gia cảnh mới này. Thứ trưởng Bộ Tài chính Vũ Thị Mai cho biết theo Luật thuế thu nhập cá nhân có hiệu lực từ 01/7/2013 thì có quy định “Trường hợp chỉ số giá tiêu dùng CPI biến động trên 20% thì sẽ điều chỉnh mức giảm trừ gia cảnh”. Do vậy, việc tăng mức giảm trừ gia cảnh phải theo tuân thủ theo sự biến động của giá cả CPI.

LSO

Bản quyền thuộc về Tạp chí điện tử Luật sư Việt Nam

Giấy phép số 366/GP-BTTTT, ngày 21/8/2020 và Giấy phép bổ sung số 388/GP-BTTTT, ngày 16/10/2023 do Bộ Thông tin Truyền thông cấp